30家物企在管規模將過億,聯合上市或成趨勢

在行業規模增速放緩的當下,尋找第二增長曲線成為房企的必選項,尤其是“三道紅線”重壓之下,房企紛紛布局新賽道。房企首選還是物業。物管行業從三五年前的“陌生”到今天成為新賽道的絕對主角。

過去的2020年,共有18家物業服務企業登陸資本市場,超過過往任何一年,在新年伊始,又有3家企業成功上市,截止目前上市企業總量達到45家,另有6家企業在上市遞表排隊中。2021年,物管行業將進入收并購高峰期。

除了資本市場,物管行業正在發生更明顯的變化,在政策利好下,生活服務領域重燃“戰火”,多家企業推出如“塘鵝”“有瓦”“樸鄰”等增值服務品牌,市場正在發生裂變。

生活服務空間或近2萬億

基于企業的實踐,物業管理的邊界進一步“模糊”,傳統的認知共識正在被顛覆。

特別是2021年1月,住建部等10部門聯合印發《關于加強和改進住宅物業管理工作的通知》,鼓勵有條件的物業服務企業向養老、托幼、家政、文化、健康、房屋經紀、快遞收發等領域延伸,探索“物業服務+生活服務”模式。

“物業服務+生活服務”的想象空間進一步被打開。未來行業可能容納的細分賽道會繼續增加,由此帶來行業的市場空間將獲得更大量級的擴容。

物業服務企業正在加速滲透入生活服務領域。根據國家統計局數據,2020年全國居民社會消費品零售總額達39萬億,若由物業服務企業提供的生活服務能夠達到5%,該市場容量將高達1.95萬億。

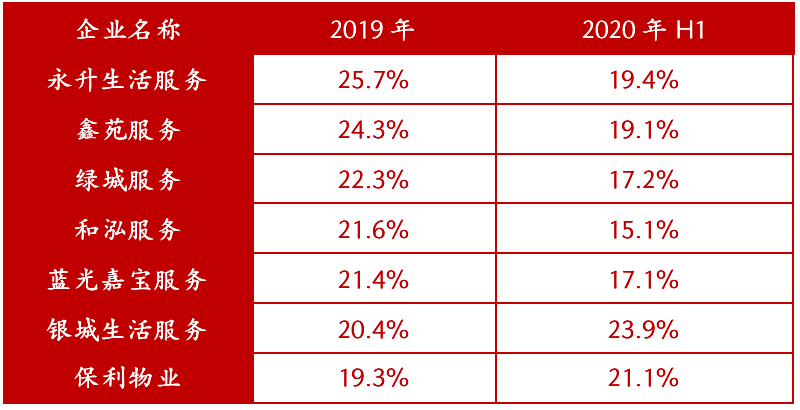

上市物業服務企業社區增值服務占比靠前企業

2020年已經有25家物業服務企業合約規模過億,20家物業服務企業在管規模過億,在管規模TOP30門檻值已經高達5839萬方。

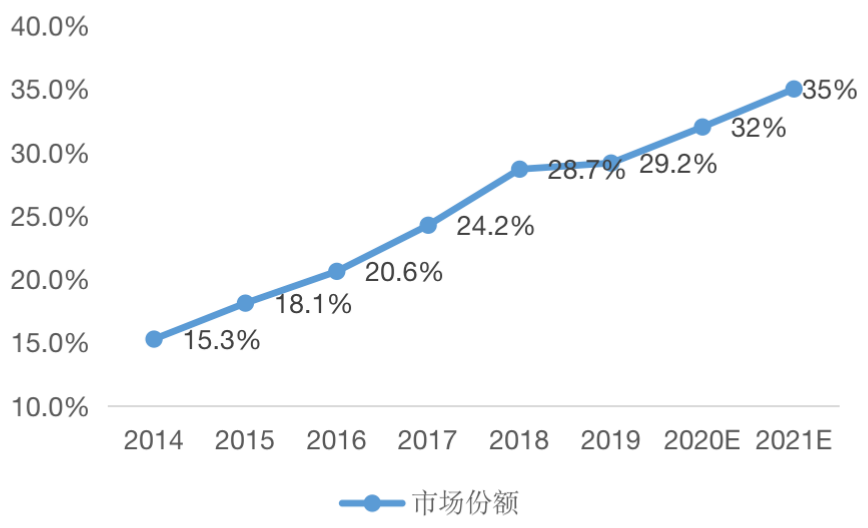

預計2021年在管規模過億企業有望超30家。一方面,百強物企管理規模僅占約32%,與房企百強61.5%的份額占比,還有很大的發展空間;另一方面,大量企業規模增速不減,特別是處于追趕狀態的第二梯隊企業,規模增速大多保持在40%以上。

從管理規模量級來看,不少明星企業,如世茂服務、旭輝永升服務、建業新生活、藍光嘉寶服務,都從過往的幾千萬方迅速破億,實現跨越式的增長。

在疫情帶來的企業重新洗牌中,大型全國品牌企業和區域品牌企業將成為最大受益者,基于品牌積累,品牌企業在存量市場和增量市場中均將繼續擴大領先優勢,龍頭企業規模有望繼續保持高速增長。以在管規模口徑計,預計行業第一在管規模有望超7億方,TOP5門檻有望突破4.5億方。

此外,傳統非市場化物業服務企業已經加速下場“搶地”,如恒大物業稱2021年將以每月3000萬方在管規模的速度增長,基于此恒大物業2021在管規模將超六億方。

企業整合、聯合上市或成趨勢

物企上市門檻正在增高,小企業上市難度增加。11月26日,港交所計劃提高上市門檻,根據方案一,最低上市門檻由過去的最近一個財政年度由2000萬港元增至5000萬港元,前兩個財政年度則由3000萬港元增至7500萬港元。

在該等利潤水平上,擬上市物業服務企業在管規模大多需要在2000萬㎡以上,根據克而瑞物管發布的2020年物業服務企業在管規模榜,需要達到TOP80左右的水平,假設企業收入全部來自于物業管理收入,母公司不進行其他輸入,現有約有二成百強旗下物業公司規模或不能滿足最低門檻。

2020年4月,世茂服務已經收購了福晟物業51%的股權,2021年1月初,旭輝永升服務收購彰泰物業65%股權,究其背后是與其母公司的發展情況緊密相關。房企運作出現問題,彼此之間進行合作,進而帶動了旗下物業服務企業之間的收購。

實際上,在未進行市場化發展的情況下,大部分TOP50-TOP100房企旗下物業服務企業體量很小,母公司支持力度帶來成長性不夠,缺乏市場化發展歷練,其企業自身競爭能力也存在限制。若母公司對物業板塊支持不足或面臨困局有心無力時,可能會選擇和優質公司綁定,共同上市,帶來企業的品牌提升的同時,也保障了企業股東的未來收益。

對于物企而言,業主對社區管理的參與度在提升,更換物業公司的難度在下降。這對企業是機遇又是挑戰。

一方面,疫情全面彰顯了物業服務在日常生活中的重要性,提升了業主對好的物業服務的需求度。自2020年以來,政府也頻發政策,進一步推進了業主對物業管理規范的認知。

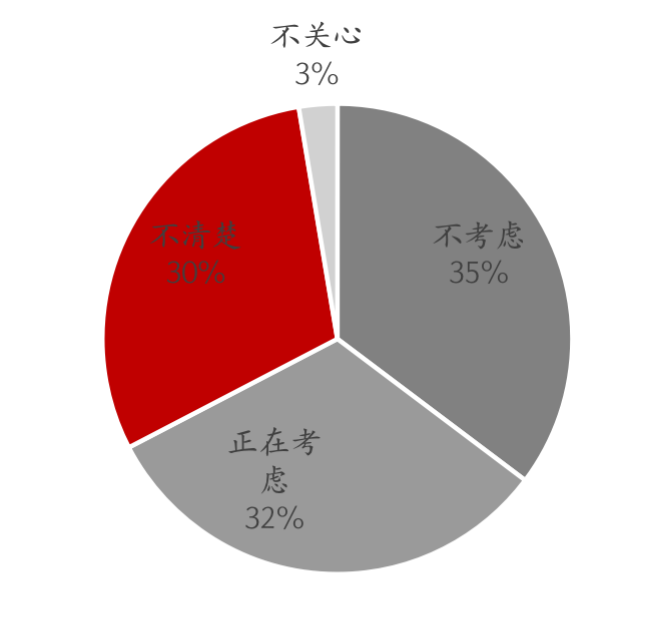

根據2020 克而瑞物業服務消費意愿調研,疫情之后,1/3的小區正在考慮更換物業公司。伴隨著我國對物業行業法制建設的完善及政府對業主的法治教育的加強,業主的在社區的權力邊界越發明確,業主的維護和行使自己權力的主動性也在提升。在物業服務發展較成熟的地區,業主委員會成立的越來越多,酬金制的收費方式也越來越受歡迎。

另一方面,2021年開始實施的《民法典》,包括近期發布的《關于加強和改進住宅物業管理工作的通知》對物業管理行業進行了大量的規范引導,其中特別對更換物業服務企業做出了規定,相對之前,降低業主更換物業服務企業的難度。這些措施的將使存量物業的物業更換頻率相比之前更高。

2021年將成物企品牌體系化“元年”

隨著業主維權意識的增強和法律法規的清晰,品牌在提升服務滿意度、放大服務價值上的作用將會持續增大。

2021年,物業服務企業只有深刻研究業主需求以及可以引發共鳴的服務,系統化構建品牌,才能實現品牌價值的有效傳遞,發揮品牌的真正作用。

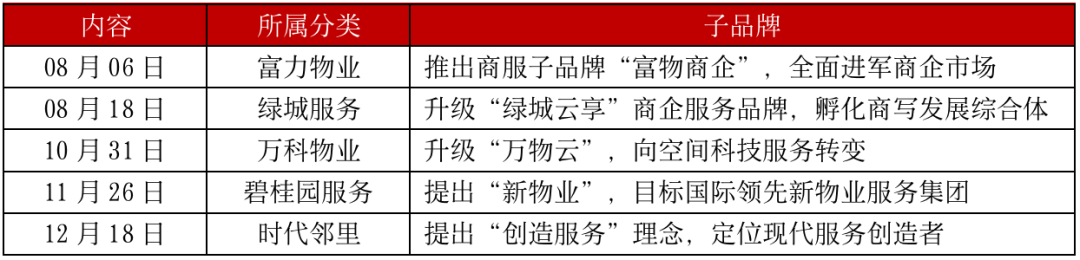

頭部企業的動作是行業發展的風向標。以萬物云、碧桂園服務等為代表的企業,在非住業態,以及多元業務發展不斷成熟的背景下,重新提出新的企業定位,以適應企業的長期發展空間。在對新品牌的闡釋中,都提到了“延伸”的概念。以“萬科物業”更名“萬物云”為例,萬科物業在住宅領域具有足夠的品牌影響力,然而現在其旗下的業務已經包含了相對大體量的城市服務、商寫服務、科技服務等,因此萬科物業更名是勢在必行,改名舉措也彰顯了萬物云未來的發展定位。

另外,中國物業管理協會定義2021年為行業的“品牌建設年”,中國物協將在2021年統籌行業品牌建設,大力實施行業品牌提升行動,可見品牌建設已是大勢所趨。

表:2020年物業服務企業品牌發布事件

抗擊疫情的過程中,全國20多萬家物企、1000多萬物業人員共同抗疫,成為2020年行業一抹非常濃重的亮色。2021年,行業的定義將越來越模糊,物業服務企業日益“出圈”,縱向服務挖潛將成為行業藍海,此外,品牌建設也將成為行業一大重要趨勢。