這些年,典型房企都去了哪兒? -—典型房企城市布局路徑盤點

追求規模增長,就必須進入更多市場,那么典型房企都是如何進行版圖擴張的?

本文我們重點關注三個類型的典型房企,第一類是主攻三四線市場的規模巨頭,例如中國恒大,第二類是“雙輪驅動”的典型房企,例如龍湖集團與新城控股;第三類是區域深耕典型房企,例如龍光集團與祥生集團。通過梳理和對比它們的城市布局路徑,相信能夠讓我們更加明晰典型房企的版圖擴張思路。

中國恒大 搶占先機下沉 獲取三四線城市紅利

作為國內頂級規模房企,中國恒大與碧桂園都信奉“農村包圍城市”策略,搶占先機布局三四線助力二者規模快速增長,但我們會發現,二者的布局路徑還是存在明顯差異。

中國恒大2010年率先大舉下沉,2013年后新進步伐放緩,2017-2018年大部分規模房企紛紛猛攻三四線時發力也一般,而碧桂園則是2013年開始大規模進入三四線城市,2017-2018年仍保持較高擴張強度。在低能級城市布局之路上,中國恒大是走的早,而碧桂園則是堅持的好。

中國恒大為何能夠搶占先機?

深耕本土近10年后,中國恒大2006年提出“三年時間再造20個恒大”的戰略目標,正式吹響全國布局號角,率先大舉進軍二線城市,進入包括武漢、沈陽、重慶、成都等省會城市。2008年底,恒大已基本完成該目標,2009年底成功在香港主板上市。

2010年房地產調控政策收緊,“限購”首次亮相,在保持高速增長的目標下,恒大開始大舉下沉當時仍處藍海且不受調控影響的三線城市。第一個“吃螃蟹”的恒大當年收效甚好,調控高壓下仍實現超60%的銷售規模增長,向一直質疑三四線市場的看客給出有力回擊。

更早的規模高速增長的訴求,對房地產風向變化的靈敏嗅覺,大膽開拓的魄力,前幾年擴張的良好鋪墊以及獲得來自資本市場的大力支持,這方方面面主客觀因素和條件的共同作用下,讓我們看到了這樣一個走在下沉最前沿的恒大。

龍湖集團vs新城控股 雙輪驅動企業的異與同

銷售規模水平相近,外界熟知的“地產+商業”雙輪驅動模式,業界公認成功的商業地產運作,乍一看龍湖與新城控股的相似點不少,但是熟悉行業的人都知道,龍湖主要聚焦一二線城市,而新城控股則是主攻三四線城市。帶著這個結果,我們今天來回溯一下二者的具體布局路徑。

先來看新城。

新城1993年起步于江蘇省常州市,2002年開始向滬寧沿線城市布局,并逐步將戰略中心移至上海,2009年總部遷至上海,2011年進入武漢、長沙。2015年新城控股確定要在三四線城市發展商業地產,并提出“上海為中樞,長三角為核心,并向珠三角、環渤海和中西部地區擴張”的“1+3”布局策略,當年新城商業綜合體項目銷售金額占比達35%,住宅、商業雙輪驅動戰略順利起航,而從這一時期開啟的全國化進程,布局能級不斷下沉。

2014-2016年間,長三角進入了合肥、寧波等城市,珠三角如海口,環渤海如天津、廊坊、唐山等,中西部如南昌、成都、昆明等,初步完成“1+3”戰略布局;2017年后新城下沉提速,除重慶、西安、鄭州等核心二線城市外,大舉進軍三四線城市,區域上值得注意的是其自2017年開始進駐廣東省,隨后陸續進入了東莞、佛山、中山、肇慶、汕尾、汕頭、江門、惠州八市。

目前,新城已經形成了以上海為中樞,深耕長三角,以環渤海、粵港澳大灣區、長江中部、成渝等城市群為重點的布局體系。

再來看龍湖。

龍湖1993年出身重慶,1997年開發首個住宅項目,2006年以前均立足川渝地區,其后開始全國布局,2011年將商業地產板塊上升為集團核心業務之一,并確定“持商業”戰略——每年將以銷售物業回款的10%作為上限投資持有物業,進行快速的全國化布局,接連進軍多個重點城市,2018年龍湖地產更名龍湖集團,并正式提出四大主航道業務。目前龍湖已形成覆蓋長三角、環渤海、華南、西南、華中等區域的全國均衡布局。

擴張步伐較穩的龍湖在2017-2019年也進行了顯著的版圖擴張,其中對于華南區域的重點布局值得注意。繼前兩年先后進入佛山、深圳后,2017年開始龍湖陸續進入中山、廣州、東莞、珠海、肇慶等大灣區城市,以及福州、海口,并逐步輻射到以及江門、茂名、湛江、清遠等廣東省三四線地級市,2019年進入南寧、漳州,年末其在華南區域的布局城市已達16個,居各區域之首。

龍湖、新城都往南走,說明了什么?

在二者近年來的布局中,我們不難發現,一個共同之處就是向南走的步伐,視角擴大到華潤、大悅城、寶龍等其他業務模式類似的企業,我們也能發現相似的趨勢。

縱觀這些企業的表現和規劃,可以獲知未來它們在商業地產領域的動作將加大,規模訴求持續推進。龍湖集團2020年提出的未來10年規劃里,明確要將商業項目在2024年開業到100家,2029年開業到300家,新城控股也提出從2021年起的未來3年里,將爭取每年新獲取40個吾悅廣場項目。規模擴張訴求驅使,而華南市場此前較少涉足,那么向南走就是不言而喻的了。

目前龍湖、新城的商業地產在華南區域的布局剛剛打開。龍湖在海口的TOD項目已于2019年11月正式動工,2020年4月與金地聯合在東莞拿地,將落成華南區域第一個“天街”系列產品;新城在海口的吾悅廣場2016年就已開業,2020年1月在肇慶新拿地,將于此前獲地合并建設吾悅廣場。相信未來我們將看到二者在華南區域的商業地產布局動作會持續鋪開和加強,群雄競相進場,結果如何還要拭目以待。

龍光集團vs祥生集團 你來到我的城市

同作為區域深耕型中等規模企業,規模訴求下龍光與祥生也都進行了外擴,那么二者的城市外擴思路又存在哪些不同和相似呢?

龍光、祥生的城市布局之路

首先,讓我們回顧一下龍光和祥生從深耕本區域到外拓的布局之路。

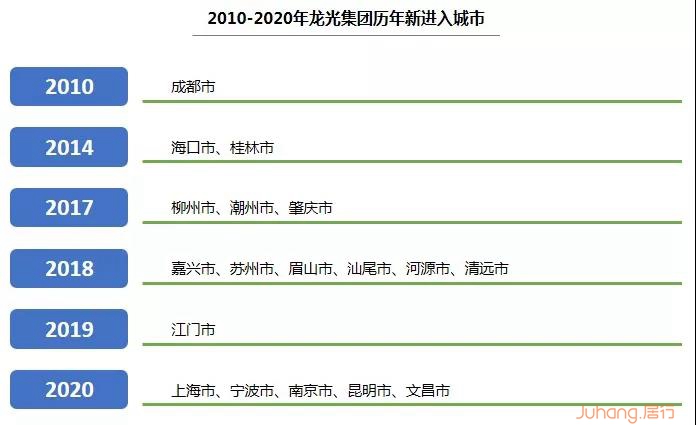

龍光發展初期重心在汕頭,2003年進軍深圳,2006年布局南寧,2007年連續進駐廣州、惠州、珠海和中山等城市,初步完成珠三角城市布局;2010年開始進入西南城市群,進駐成都;2018年開始將目光投向長三角區域,以嘉興、蘇州為始逐步滲入,2020年首入上海、寧波、南京等重鎮,并提出未來3-5年長三角地區銷售占比達到40%左右的目標。目前,龍光已形成了立足粵港澳大灣區,聚焦長三角都市圈和西南城市群的態勢。

外拓路徑存在明顯差異:“從哪來”影響“到哪去”

我們能夠看到龍光和祥生的外拓思路存在明顯差異,龍光集團外拓跨度逐漸加大,路徑是本土珠三角-鄰近的廣西-西南城市群-長三角,而祥生集團則主要是從深耕區域向外擴散,路徑是本土浙江-泛長三角(江蘇、安徽)+中部城市群,雖然最終在長三角相遇,但出生在長三角的祥生外拓之路明顯看起來更加“便捷”。

是什么造就了這樣的路徑差異?正是“從哪來”影響了“到哪去”。龍光外拓之初選擇了鄰近的廣西市場,后來更進一步進入西南城市群,而在逐漸收緊的融資環境和下行的行業周期中,龍光等部分華南企業在2018年前后選擇進入長三角似乎勢在必行。長三角城市群的市場容量無可比擬,區域內有多個熱點市場,市場化運作模式下進入也較為容易,進軍長三角,可以期待通過高效回款支撐擴張步伐,并平衡本土城市更新資源較多造成的慢周轉。而祥生“生”對了地方,它選擇從深耕區域向外擴散,同時選擇一些其他區域的潛力城市,為之后的擴張作鋪墊。退一步來講,同樣生在浙江的濱江集團僅靠深耕浙江與江蘇,規模也能夠排入30強,不得不說,這就是長三角的魅力。

龍光、祥生的外拓有哪些相似點?

雖然二者城市布局路徑存在明顯差異,但我們仍然能夠發現其中的一些相似點。

步伐穩健,深耕基因延續。縱觀龍光與祥生的版圖擴張之路,可以看到二者并不盲目追求擴張數量,看準一個區域后就會持續進入,深耕基因在外拓之路上得到良好延續。

穩扎穩打,一邊向外拓展,一邊深化已進區域布局。龍光集團2010年進入成都,但其后也在不斷鞏固廣西省的布局,先后進入桂林市、柳州市;2018年開始著眼布局長三角,另一方面也繼續深化其在西南城市群和本土區域的布局,2018年進入眉山市,同年進入清遠、河源、汕尾,補齊廣東省內布局,2020年首進西南城市群核心之一的昆明以及海南文昌市。祥生集團在2017年后向外擴散和輻射的同時,也先后進入浙江省的溫州市、臺州市、麗水市,補齊在浙江省的布局。

對于不熟悉的市場,先進周邊低能級城市,再進核心城市。這一點在二者的城市布局上也表現得尤為明顯。對于相對較近的廣西市場,龍光選擇先進入省會南寧,之后進入桂林、柳州等其他城市,而對于長三角市場,龍光則是先在嘉興、蘇州登陸,兩年后才正式進入上海、南京等核心城市;祥生集團對中部城市群的拓展也遵循了這一規律,例如祥生在湖南省的布局,2017年進常德市,2019年入衡陽市,加上之前進入的岳陽,在省內形成對長沙市的各方位包圍,在江西省祥生也是先在2017和2018年進入上饒、九江,然后于2020年正式登陸省會南昌。

縱觀各類型房企的城市布局之路,我們能夠發現其共通之處,也能夠看到每家房企的不同視野。總而言之,城市布局有其所趨之大勢,也是各家房企自身條件、戰略規劃、所處環境綜合作用下的當時最優解。不存在一條完全正確的黃金路線,每一步都是企業智慧與膽識的結晶。