樓市重磅消息!“房貸新規”來了

2020年12月31日下午3點,央行在官網發布了“關于建立銀行業金融機構房地產貸款集中度管理制度的通知”。

這是繼“三道紅線”之后,國家在構建“房地產金融宏觀審慎政策”方面出臺的又一重磅政策。

它的主要內容是:給銀行設定了關于房貸規模的“兩道紅線”。

第一道紅線,是“房地產貸款占比”,是銀行業金融機構房地產貸款余額占該機構人民幣各項貸款余額的比例。

第二道紅線,是“個人住房貸款占比”,是個人住房貸款余額占金融機構人民幣各項貸款余額的比例。

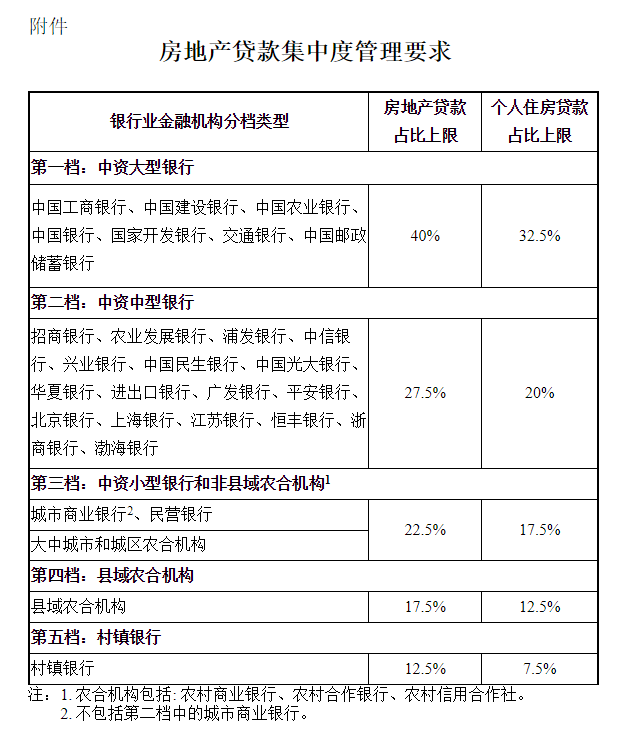

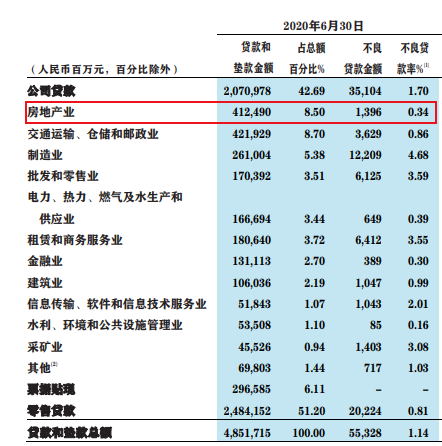

至于“兩道紅線”的具體數值,不同規模的銀行不盡相同。央行、銀保監會把銀行分為了5檔,每檔的紅線如下:

也就是說,7大國有銀行(包含國家開發行)的貸款比例最高,“房地產貸款占比”可以達到總貸款的40%,“個人住房貸款占比”可以達到總貸款的32.5%。

也就是說,7大國有銀行(包含國家開發行)的貸款比例最高,“房地產貸款占比”可以達到總貸款的40%,“個人住房貸款占比”可以達到總貸款的32.5%。

然后,依次是中型銀行、小型銀行、縣域銀行和村鎮銀行。

到了村鎮銀行這一檔,“房地產貸款占比”只有12.5%,“個人住房貸款占比”只有7.5%。

超過上述規定數值,就視為“踩紅線”。

對于“踩紅線”的銀行,要求必須限期整改。具體規定是:

2020年12月末,銀行業金融機構房地產貸款占比、個人住房貸款占比超出管理要求,超出2個百分點以內的,業務調整過渡期為自本通知實施之日起2年;

超出2個百分點及以上的,業務調整過渡期為自本通知實施之日起4年。房地產貸款占比、個人住房貸款占比的業務調整過渡期分別設置。

央行還進一步明確:為支持大力發展住房租賃市場,住房租賃有關貸款暫不納入房地產貸款占比計算。

新規還賦予了地方一定的“彈性空間”。具體要求是:

人民銀行副省級城市中心支行以上分支機構會同所在地銀保監會派出機構,可在充分論證的前提下,結合所在地經濟金融發展水平、轄區內地方法人銀行業金融機構的具體情況和系統性金融風險特點,以本通知第三檔、第四檔、第五檔房地產貸款集中度管理要求為基準,在增減2.5個百分點的范圍內,合理確定轄區內適用于相應檔次的地方法人銀行業金融機構房地產貸款集中度管理要求。

那么問題來了:監管層為何出臺“房貸的兩道紅線”新政?這將對樓市產生什么影響?下面談談我的看法:

第一,出臺房貸新規,是為了進一步調控房地產,徹底馴服這頭“瘋牛”。

金融監管當局已經多次表態,認為房地產是最大的灰犀牛,也就是“顯而易見的風險”。

為了防范風險,同時也是為了防止房地產占用過多的金融資源,從2020年開始建立房地產金融宏觀審慎政策。也就是用監管金融機構的方式,來監管房地產行業。

此前公布的“三道紅線”,是針對房企融資的。此次的“兩道紅線”,是針對銀行發放房地產貸款的。未來還會有進一步的詳細指標,比如衡量一個地區房地產的杠桿率,居民負債率等。隨著指標越來越多,對房地產行業的監管越來越嚴格。

其目的,是把房地產徹底裝入籠子里。

我之前打過一個比喻,房地產就像一個核彈,隨時可能爆發,力量強大。若不加管制,將引發嚴重負面作用。如果建設了核裝置用它來發電,其能量可以持續穩定輸出,就可以化害為利為經濟發展做貢獻。

“房地產金融宏觀審慎政策”和目前的各種行政調控措施,就類似一個核電裝置。讓房地產為中國經濟拉車服務的時間,被大大延長,同時也控制住它的負面作用。

第二,這也是為了防范銀行的風險。

眾所周知,房貸尤其是個人房貸,是銀行的優質業務,違約率極低。

各銀行對房地產類貸款非常依賴,占比平均在30%到35%左右,部分小銀行可能畸高,而且客戶非常集中。人口流失或者人口增長緩慢的中小城市,樓市上漲動力不足,成交清淡。一旦有房企倒閉,可能把一家中小銀行拖下水。

控制銀行的房貸比例,看起來好像限制了銀行的正常業務,但其實有利于銀行防范風險。

第三,未來7大國有銀行將承擔起“房貸主渠道”的作用,它們的房貸市場份額將大幅提高。

此次貸款新規落地后,7大國有銀行獲得的房地產貸款空間顯然最大,遠遠超過了中小型銀行。房地產貸款總比例可以達到40%,個人房貸占全部貸款比例可以達到32.5%。

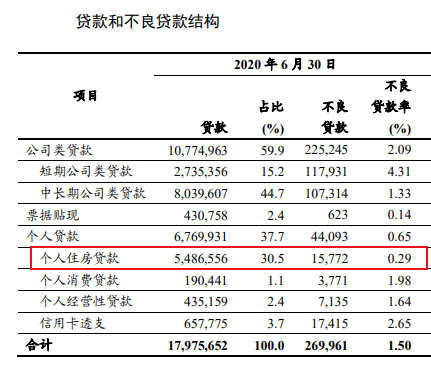

我查了一下截止今年6月30日的工行的貸款數據(單位:百萬元,下同),發現其個人房貸占比為30.5%,低于32.5%的上限。(下圖

另外,工行公司類貸款里,房地產貸款總額是6802億元。加上個人貸款份額之后,房地產總貸款占全部貸款的比例為34.3%,有較大的提升空間。

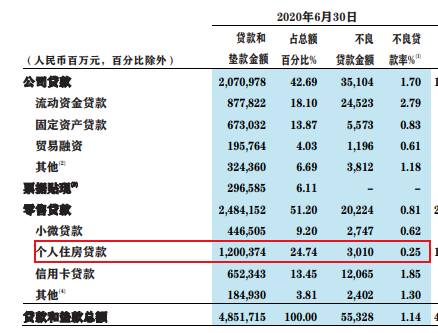

至于某中型商業銀行,截止今年中期的個人房貸占比(占全部貸款)為24.74%(見下圖),超過了此次新政規定的20%,超標了4.74個百分點。

這家銀行的公司貸款里,房地產類占比(占全部貸款)為8.5%(見下圖)。加上個人房貸占比,達到了33.24%,也超過此次新規要求的27.5%。

我沒有來得及查詢其他銀行的數據,估計需要壓降房地產貸款占比的銀行不會非常少。

但央行同時宣布,資管新規過渡期內(至2021年底)回表的房地產貸款不納入統計范圍。這部分到底占各銀行房貸的比例有多大,尚未查到準確數據。

第四,這對于房地產行業來說是一個利空消息。至于利空力度有多大,看監管層執行新規的力度。

由于房地產行業太重要,對當前穩增長、保就業事關全局,相信不會操之過急。所以,這個政策主要是立足長遠,給房地產行業套上籠頭,而不是打死這個行業。

而且央行也放話了,“人民銀行、銀保監會將要求其穩健開展房地產貸款相關業務,保持房地產貸款占比及個人住房貸款占比基本穩定。”

還說:“個別調降壓力較大的銀行,通過延長過渡期等方式差異化處理,確保政策平穩實施。”

總之:未來房地產貸款的蛋糕,會進一步向國有大銀行集中。而開發商這邊,國有房企的市場份額占比,也將不斷增加。

這是中國樓市未來的大趨勢。