陣地丨疫情期間流拍率TOP10城市現狀如何?

“2020年至今,全國土地市場走勢曲折。一季度,因新冠肺炎爆發、多城中止或延后,土地流拍現象較2019年明顯加劇,合肥、長沙等中西部二線城市,成為流拍的“重災區”。二季度,在北京、上海、福州等熱點城市優質土地帶動下,土地市場熱度提升,溢價率明顯上揚。進入三季度,受熱點城市調控政策收緊、供地結構改變、“三條紅線”融資新政的多重影響,土地市場熱度明顯下降,溢價率已經降至二季度以來新低, 8、9兩月超百輪競拍的高熱地塊數量較6月均已經腰斬,“秋涼”已現。

疫情期間,我們曾做過一期一季度流拍率TOP10城市盤點,據CRIC當時的監測數據顯示,2020年一季度流拍率最高的十大城市中有7個是二線城市,多位于中西部區域,另外3個分別是廣州、湖州和保定,其中合肥、長沙、太原等3個城市流拍率超過30%。

半年過去了,2020年前三季度流拍率最高的十大城市與一季度流拍率TOP10城市重合率不高,原本在一季度流拍率較高的合肥、寧波、西安、太原等城市,反而在疫情較為穩定的二三季度成為了土拍熱點城市之一。

我們認為,那些原本在一季度疫情影響下流拍率較高的城市,隨著優質核心地塊供應的提高,逐步成為了前三季度土拍熱點城市之一,這說明對于這些城市而言,整體市場基本面其實相對較好。

與此同時,在優質土地大量供應的沖擊下,那些條件相對一般,并且位于三四線城市市場抗風險能力較弱的地塊,反而成為了前三季度最不受房企青睞的區域。在這樣的趨勢下,未來市場還將繼續分化。

01流拍率TOP10城市

從二線轉移至三四線

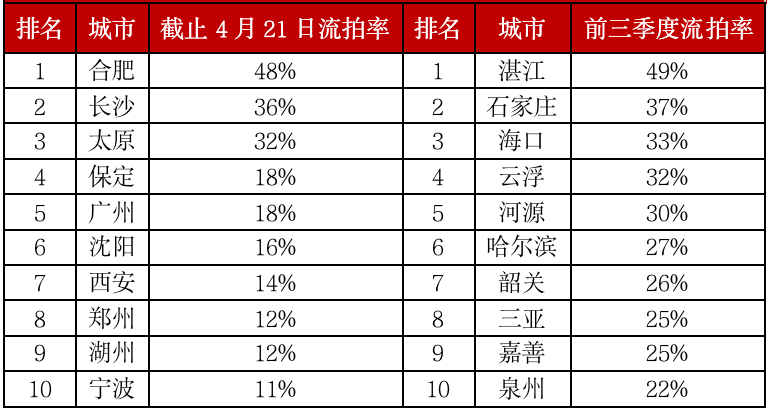

在疫情的影響之下,2020年一季度土地流拍現象較2019年明顯加劇,二季度,優質土地大量入市,由于各城市的土地市場熱度、土地供應預期不盡相同,各能級城市市場開始出現分化,直至三季度在政策影響下,土地市場熱度明顯下調。 據CRIC監測數據,截止4月21日,重點監測城市流拍率升至21.8%,流拍率TOP10城市分別為:合肥、長沙、太原、保定、廣州、沈陽、西安、鄭州、湖州和寧波。

2020年流拍率前十城市對比

數據來源:CRIC中國房地產決策咨詢系統

尤其是合肥、長沙、太原,流拍較2019年上升最為顯著,這主要與供地結構有極大關聯,以太原為例,超半數供應土地均位于郊縣,商品房本身的去化壓力大,并且在疫情影響下房企資金壓力再度加大,因此企業參拍積極性不高,除1宗地受2月份疫情影響主動撤牌外,其余均是無人競拍或未達底價流拍。 隨著二季度疫情逐步得到有效控制,為了盡快讓市場恢復正軌,保障土地供應,以北京、上海、福州等為代表的熱點城市率先供應了多宗優質土地,加上相關政策支持,市場熱度明顯上升。在這些熱點城市的帶動下,上半年土地市場溢價率不斷上行,流拍率較年初明顯下滑,但二三線遠郊區縣流拍依然嚴重,遠郊、縣市成為流拍“重災區”。

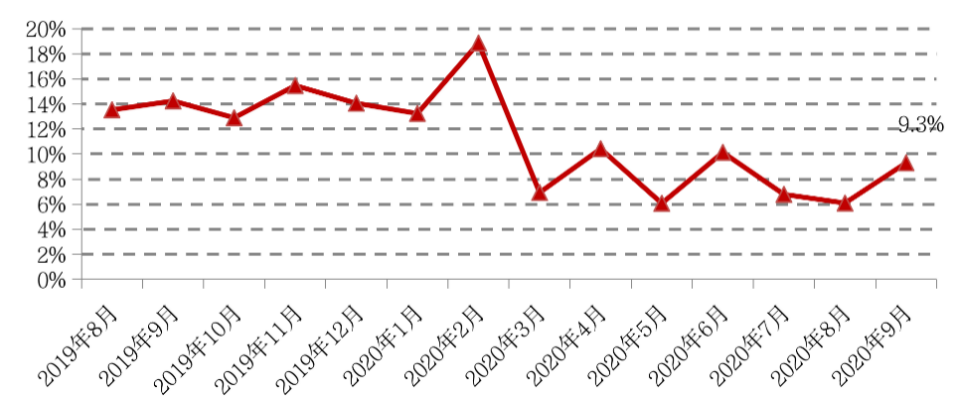

進入三季度,受熱點城市調控政策收緊、供地結構改變、“三條紅線”融資新政的多重影響,土地市場熱度明顯下降,9月CRIC重點監測的城市土地流拍率升至9.3%,較上月增加3.2個百分點,無人競拍或未達底價而流拍的地塊占到五成。 前三季度,流拍率TOP10城市分別為:湛江、石家莊、海口、云浮、河源、哈爾濱、韶關、三亞、嘉善和泉州,與2020年4月統計時的流拍率TOP10城市重合度較低。 分能級來看,這些遭遇流拍的土地主要集中在中小城市,此外西安、長沙、鄭州等中西部二線城市也有不少地塊流拍;從土地屬性上來看,流拍地塊中有近30%是商辦地塊,其余雖為含宅用地,但因區位偏遠、周邊配套欠缺,購房需求較少,房企青睞度較低,最終遭遇流拍。

圖:重點監測城市的經營性用地流拍率走勢圖數據來源:CRIC中國房地產決策咨詢系統

02一季度流拍率較高城市

受優質地塊供應成交量逐步走高

對比一季度流拍率TOP10城市和前三季度流拍率TOP10城市發現,合肥、寧波、西安、太原等城市,雖然在今年一季度因疫情影響成為了流拍率TOP10城市,但是在隨后市場復蘇中,逐漸成為了土拍熱點城市。 以寧波為例,4月,寧波雖然流拍率還在高位,但其成交溢價率已超過30%,成交熱度明顯上升。5月,寧波增加優質土地出讓,溢價率依舊延續上行趨勢。6月,市場供應規模連續四月維持在高位,寧波、鄭州、太原等成交建面高達300萬平方米以上,較上月大幅增長,寧波溢價率依舊處于高位,市場熱度走高。 二季度由于政策調控相對較松、拿地門檻相對較低,地市溫度快速上漲。特別是地價相對較低同時又有大規模優質土地出讓的合肥和寧波,在上半年表現十分突出,平均溢價率均在30%以上,多宗土地以高溢價成交。 從8月寧波、合肥等城市表現來看,熱點城市均有地塊觸頂成交,優質地塊的競爭仍然激烈,拿地成本也明顯上漲,寧波實際地價再創新高。

同時,西安也在優質地塊的帶領下成為熱點城市之一。9月,西安土地供應明顯增加,高新區中央創新區繼續出現多宗地成交溢價率過百地塊,為了控制地市熱度,部分熱點城市供地主力區域向開始郊區轉移。 從高競拍地塊分布情況來看,與6、7、8月表現一致,經歷過調控加碼的寧波依然占比最高,這與寧波近期郊縣熱點板塊推地頻率提升有極大關聯,以9月份為例,具有規劃和軌交利好的江北慈溪板塊接連多天掛地,預計10月份寧波的競拍熱度還會延續。除寧波之外,受整個長三角區域厲害,湖州表現也較為突出,優質地塊推出頻率明顯上升。 由此看來,以上這些原本在一季度流拍率較高城市,基本上都在提高優質核心地塊供應占比及供應量之后逐步成為前三季度土拍熱點城市。在這其中,供地規模及質量對其成交、溢價及流拍率產生了極大的影響。更重要的是,整體城市市場基本面是支撐土拍熱度的關鍵因素。

03優質土地供應沖擊下

流拍的土地多位于偏遠郊縣

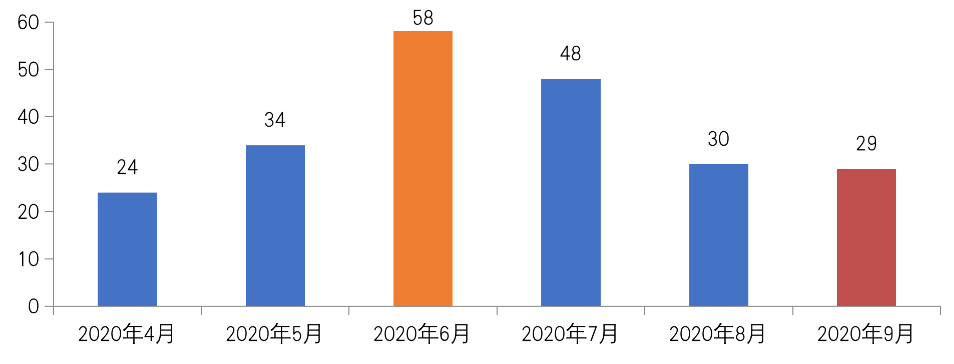

值得注意的是,雖然深圳、合肥、長沙等一二線城市土拍熱度較高,但依然有不少地塊流拍。就流拍原因來看,無人競拍或未達底價而流拍的地塊占到一半,這些地塊屬性有相當部分為商業用地。 但無論是一二線還是三四線城市,流拍的土地多位于偏遠郊縣,這些地塊大都遠離城區、配套欠缺,房企競拍意愿不強,因此遭遇流拍。 事實上,在優質土地集中供應的影響下,條件相對一般的地塊較難受到房企的青睞,而三四線城市抗風險能力較弱,房企布局會優先考慮位置更好、條件更佳的地塊,因此三四線城市流拍地塊幅數相對較多。 進入三季度,在土地成交量大幅上升的情況下,高輪次競拍土地數量從二季度開始持續下滑。9月份超百輪競拍地塊僅有29幅,自6月峰值之后連續3個月下滑,較6月百輪競拍地塊數量腰斬。總體來看,溢價率和高競拍輪次地塊數量變化保持一致,9月份反映土拍整體熱度的指標均明顯下滑。

圖:重點城市超百輪競拍地塊數量變化走勢

數據來源:CRIC整理

為了進一步探究這些高熱地塊價格變動情況,我們挑選出9月競拍輪數TOP10地塊,將其樓板價與周邊同類地塊樓板價對比,總的來看,高競拍輪數地塊仍在頻頻刷新板塊最高單價紀錄,但競拍輪數TOP10地塊的質量較6、7、8月也有明顯下降,入圍的主城核心區地塊數量也明顯減少。從溢價率和高競拍輪次地塊幅數等指標來看,9月份土地市場在整體上確實已經轉涼。

2020年可以說是土拍史上波動最大、形勢最復雜的一年,從一季度的停擺、動蕩,到二季度的復蘇、兩極分化,再到三季度政策頻出。 年初流拍率TOP10城市,在優質地塊供應的帶動下,到了前三季度逐漸成為土拍熱點城市,接下來,鑒于中央嚴控地價房價,地方調控升級的大環境不會改變,優質地塊入市比例將進一步下滑,中西部二線城市將成為供應主力。綜合2020年全年供地計劃、供地節奏、地價變化、商品住宅去化周期等多因素,未來土地質量或將出現明顯的降低,高單價、高輪次競拍、高溢價等現象的出現頻次會繼續下滑。 但這不意味著第四季度就完全沒有機會,那些供地規模較大的西安、長沙等中西部二線城市,尤其是具有規劃利好的近郊板塊,在板塊供求符合投資預期的情況下,相比開發限制嚴格、土拍競爭激烈的稀缺優質地塊而言,或許反而能獲得更高的投資收益。建議各大房企還需仔細測算拿地成本,避免后期利潤空間或現金流不足的風險。

文章整理與網絡