上半年房企融資成本普降,誰降?誰升?

今年以來,受新冠肺炎疫情影響,境內流動性持續寬松,融資成本走低,但企業融資分化加劇。

9月21日,億翰智庫發布的“2020年中期40家典型房企融資成本”研究成果顯示,融資成本分化依然嚴峻。

其中,20家房企的融資成本低于6%,中海最低,僅為4.01%;另有6家房企的融資成本高于8%。未來,在嚴格的融資環境以及“三道紅線”的預期壓力下,業內人士認為,部分房企負債規模增長將放緩,財務穩健的房企有利于繼續發揮低成本融資優勢。融資成本“馬太效應”凸顯今年上半年,房企融資成本普遍下降。據中國指數研究院的數據顯示,今年1-6月,房企信用債發行總規模3282億元,同比基本持平,平均利率為4.3%,同比下降1.2個百分點。

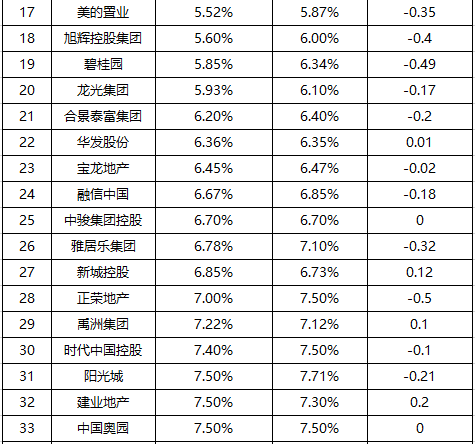

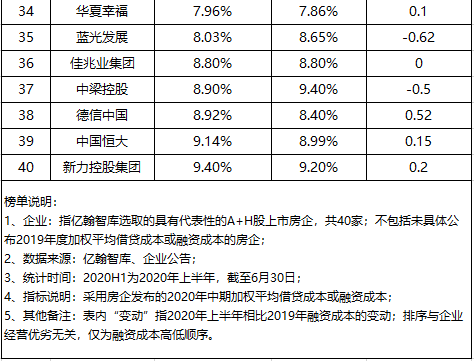

而從億翰智庫對2020年上半年40家典型房企融資成本的統計排行來看,40家典型房企平均融資成本為6.33%,較2019年的6.46%下降0.13個百分點。在40家房企中,共有29家企業融資成本相比2019年底下降,8家房企融資成本上漲,3家未變。相比之下,藍光發展和中梁控股融資成本下降最為明顯。其中,藍光發展融資成本下降了0.62個百分點,為8.03%;

中梁控股融資成本上半年為8.9%,較2019年下降了0.50個百分點。

在億翰智庫分析人士看來,中梁控股融資成本下降的主要原因是2020年新增境外融資渠道,境內非銀行借款規模下降,與此同時公司長短期償債能力增強。在典型的40家房企中,除了大部分房企融資成本下降外,還有3家房企融資成本與2019年持平,例如中國奧園和佳兆業。值得關注的是,有8家房企融資成本較2019年有所上升,其中德信融資成本上升較為明顯,上半年融資成本8.92%,較2019年8.40%上升了0.52個百分點。通過梯隊更容易看出房企融資成本的“馬太效應”進一步凸顯。對此,億翰智庫將40家典型房企分為三個梯隊。第一梯隊(融資成本小于等于6%)中的20家房企財務穩健,長短期償債能力較強,上半年融資成本較2019年全部下降,平均下降0.19個百分點。

其中,碧桂園上半年的融資成本為5.85%,相比2019年末下降了49個基點。值得一提的是,在第一梯隊的20家房企里就有12家是國企。第二梯隊(融資成本介于6%和7%之間)共有8家房企,平均融資成本為6.63%;其中,正榮、雅居樂等5家房企的融資成本較2019年有所下降;新城控股與華發股份兩家企業融資成本上升;中駿集團融資成本與2019年持平。而第三梯隊(融資成本在7%以上)共有12家房企,公司財務杠桿相對偏高,導致長短期償債能力偏弱,融資成本相對偏高。

2020年上半年40家典型房企融資成本表負債規模增長或放緩事實上,融資成本直接影響企業的盈利能力。而融資成本的高低,除了受融資結構影響外,還與償債能力有關,也就是說,公司的財務杠桿在一定程度上會影響融資成本水平。根據億翰智庫2020上半年發布的50家A+H股代表性上市房企的凈負債率表現,上述前兩個梯隊除部分國企外,凈負債率均低于94.2%的均值;

第三梯隊的11家房企中有5家房企凈負債率過百。眾所周知,此前,多數房企在發布2020年上半年業績的同時,都提出要降低有息負債規模,提升公司長短期償債能力。其中,中國金茂的資金杠桿率相較2019年底有所下降,但仍提出未來還將逐步控制負債。泰禾更是提出將加強現金流管控,通過多種渠道籌集資金,積極解決債務問題。億翰智庫認為,未來在嚴格的融資環境以及“三道紅線”的預期壓力下,部分房企負債規模增長將放緩,財務穩健的房企有利于繼續發揮低成本融資優勢。

此外,下半年房企依然注重通過加快銷售回款、持續優化債務結構,以保障企業資金流安全,實現融資渠道的多元化和資信評級的上升,最終推動融資成本的下行。中指研究院進一步分析,2020年上半年,受疫情等因素影響,國內流動性相對寬松,房地產企業迎來融資窗口期,但與此同時,政府強調不將房地產作為短期刺激經濟的手段,堅持“房住不炒”的定位。在這樣的背景下,未來房地產企業應通過確保現金流安全,不斷優化債務結構,審慎進行各項投資等舉措,促進企業穩健發展,實現綜合融資成本的進一步下行。