?房企盈利腰斬,是短期陣痛還是優勢已去?

導 讀

房地產盈利優勢已日漸消散,“以價換量”的銷售策略是否具有可持續性?

告別暴利時代,盈利能力向制造業靠攏,房地產行業陷入增長瓶頸,今年上半年房企盈利能力普降,整體利潤規模呈現負增長,利潤率也繼續下行。甚至一些原本高盈利的房企也難逃困境,利潤遭遇腰斬,利潤率暴跌。這類房企盈利表現為何大變臉,未來還能否重回高位,本文將做進一步探討。

01

下行趨勢下,部分高盈利房企也遭遇滑鐵盧

房企盈利能力主要體現在兩方面:一是利潤規模增長,二是利潤率水平。我們通過對歸母凈利潤以及凈利率、歸母凈利率等指標進行橫向與縱向比較發現,在盈利下行趨勢下,不少歷年盈利能力較強的房企也遭遇滑鐵盧,盈利表現大變臉,從規模上來看,主要為中型房企,還有少數千億房企。

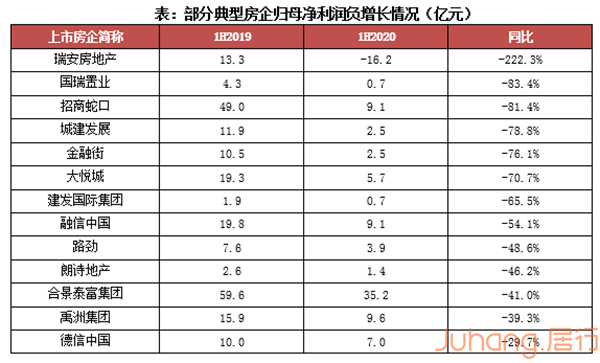

利潤增長上,上半年,包括招商蛇口、禹洲集團、金融街、國瑞置業、瑞安房地產等房企歸母凈利潤增長均失速,增速下滑嚴重,其中招商蛇口、國瑞置業同比下降超過80%,路勁、朗詩地產等也腰斬。

另外,不少房企利潤率也從行業高位速降,招商蛇口、建發國際、金融街、國瑞置業等,無論是凈利率還是歸母凈利率都表現弱勢。以招商蛇口為例,自2016年以來凈利率均保持在20%左右,顯著高于行業水平,但今年上半年為5.1%,降幅達到27.3個百分點,歸母凈利率也僅有3.8%,處于行業低位區。而以合景泰富、德信中國為代表的房企,雖然整體利潤率并不低,但下行幅度甚大,盈利風險也值得關注。

02

盈利滑坡背后的三類影響因素

這種非個例的滑鐵盧現象,無論對企業自身還是行業發展都發出警示,引發對其背后原因的探究。綜合營收及利潤率表現來看企業主要表現為增收不增利和減收減利兩種情況,具體原因主要有三類:

一是,高地價項目進入結轉,營業成本大幅提升,盈利空間壓縮。自2018年以來,2016、2017年高地價項目進入結轉期,推高營業成本,多數房企盈利開始承壓,今年受影響更加集中和突出。上半年,以新城控股、招商蛇口、德信中國為代表,營業成本顯著提升,分別同比增長161.5%、78.7%、147.1%,遠超過營收增速,從而盈利實現受阻。

其中,招商蛇口上半年歸母利潤同比負增長81.4%,凈利率、歸母凈利率分別為5.1%、3.8%,遠低于2019年同期的32.4%、29.4%。

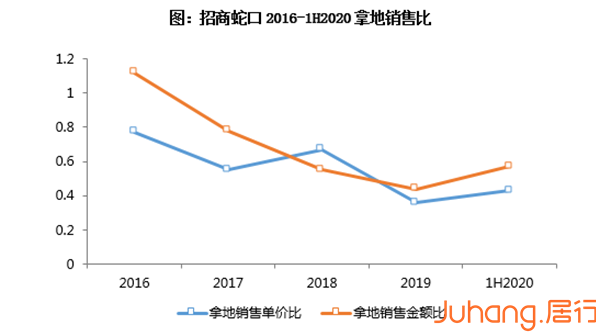

我們通過對招商蛇口2016年以來的拿地與銷售情況分析發現,2016、2017年投資力度與土地成本均處于歷年高位。特別是2016年投資激進,拿地銷售金額比超過1倍,并且在這一年里獲取多個高價地塊,其中最典型的即聯合華僑城以310億元拿下深圳地王,整體平均拿地成本近1.2萬/平方米,拿地銷售單價比達0.77。盡管在接下來幾年里,其銷售均價走高,但是整體利潤空間仍然有限。這些項目相繼結轉,無疑會拉低盈利能力。另外,我們發現今年,招商蛇口的拿地銷售單價、金額比都在上升,因此未來一兩年內招商的盈利仍然可能受影響。

新城控股,上半年盡管交付表現突出,營收和利潤規模增長顯著,但由于南京、蘇州、合肥等城市高價項目的結轉,營收成本也大增,整體盈利水平并不高,毛利率下降11.4個百分點,凈利率和歸母凈利率也達到2016年以來最低。

以南京悅峯項目為例,該項目是新城控股于2016年9月摘得,成交樓面價20069元/㎡,是當年青龍地鐵小鎮的地王項目,今年上半年該項目的結算均價為25839元/平方米,地價房價比達0.78,毛利水平較低,由于上半年結算金額較大,達到35億元,對整體盈利能力的影響也較大。而從該項目上半年簽約銷售來看,平均單價為28422元/平方米,地價房價比仍超過0.7,將繼續對盈利能力的提升產生影響。

還有蘇州MOC芯城匯項目上半年結算金額約29億元,該項目也是新城于2016年9月摘得,總價達106.3億元,溢價率達79.29%,成交樓面價7929元/平方米,剔除商業后的純住宅部分樓面價約達30000元/平方米,盈利空間也備受考驗。

二是,除了受到土地成本因素影響,產品定價也是重要影響因素。產品定價主要受到政策調控、產品定位、營銷策略等影響。具體來說,政策調控上,售價主要受到限價管制,隨著房價企穩,在備案銷售制度下,房企難以通過提高項目售價提高利潤空間,導致土地預期增值無法實現;產品定位上,剛需剛改項目的產品定價和產品溢價都會較低,因此這類項目所占比例和結轉,都會影響到項目盈利;

營銷策略上,采取折價讓利策略增加銷售,也會拉低項目的利潤空間。

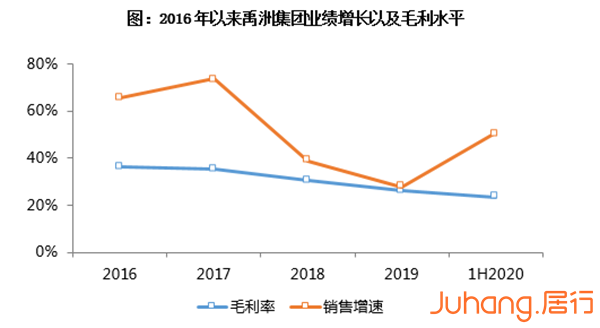

盡管行業增速放緩,但一些中型房企在規模擴張中仍表現激進,以禹洲集團、建發國際為例,這些擴張型房企為加速去化,主要以快周轉的適銷產品為主,采取以價換量的銷售策略,從而導致毛利下降。我們可以發現禹洲集團2016-2019年復合增長率達47.9%,但毛利率卻從36.3%持續降低至26.2%,今年上半年進一步降至23.4%,低于行業中位數水平,歸母凈利率也只有6.9%。此外,布局上禹洲集團以一二線城市為主,因為限購限價政策調控持續,未來利潤空間提升承壓。

另外,建發國際也處于規模擴張期,特別是2018年銷售額增速達到最高145.2%。但在全國化布局進程中,隨著異地擴張加速,盈利水平顯然面臨考驗,2018年銷售均價也明顯下降,今年上半年歸母凈利潤同比大幅下降65.5%,凈利率、歸母凈利率均從行業高位驟降下來,分別為4%、2.4%,跌至行業低位區。建發國際也明確表示,目前以規模擴張為主要發展方向,新進城市面臨較大挑戰,因此盈利受到影響。今年,建發國際新進北京、上海、貴陽,包括在南京、杭州、廈門等城市,共獲取18個項目,新增建面288萬平方米,這些項目大多是以招拍掛方式取得,且以快周轉項目為主,未來盈利能力提升依然承壓。

三是,房企的運營管控能力也是導致盈利波動的重要因素。房企的運營管控能力主要體現在項目進度的把控以及費用的控制上。上半年,城建發展、大悅城、瑞安房地產等營收均出現較嚴重的負增長,這也直接影響了利潤的增長。營收的同比減少顯然與結算資源相關,上半年部分原因來自疫情突發影響,延緩了交付進度,但對于房企來說仍是一大考驗,未來應該做好結算安排,保證收入增長的確定性。

銷管費率(銷售管理費用/營業收入)也是房企運營管控能力的重要體現,特別在市場震蕩期,良好的運營管控能力也是盈利能力的保障。上半年,受疫情影響,房企之間的銷售競爭加劇,市場各種打折促銷活動不斷,一些中小房企費用率明顯提升,從而反作用到盈利表現上。例如城建發展,上半年實現銷售額64.58億元,約降6個百分點,但銷管費率卻顯著上升至10.9%,同比上升4.6個百分點,達到歷年高點,這也反映出中小房企市場競爭壓力之大。該企業上半年凈利率僅為6%,也是歷年最低點。

總言之,對于原本高盈利的房企來說,利潤規模或是利潤率的滑坡是其經營問題的直接反映,無論是短期失利或是優勢耗盡,都警示房企審視自身問題所在,并作出積極調整。而在下行趨勢下,房企盈利回升確實面臨相當壓力,短期內或大概率難以恢復高位,第一步要以“穩”為主,避免繼續下行或是再次大幅波動。

從以上原因分析,我們認為目前房企的盈利能力主要還是受到拿地成本、產品定價以及運營管控的影響。因此,提升盈利能力的關鍵還是要打造成本、產品和管控優勢。土地成本對盈利的影響短期內難以消除,高價地的土地價值實現面臨挑戰,房企還是要重視創新拿地方式,目前比較主流的即通過城市更新、收并購或是商住結合、產業拿地等方式獲取地塊,最主要的還是根據自身資源能力選擇合適的拿地方式,有效控制土地成本。

另外,對于一些擴張型房企來說,“以價換量”的銷售策略是否具有可持續性,企業要做好風險評估,盈利能力也是企業價值體現,要盡量做好平衡。